どうも!!4月につみたてNISAで投資デビューしたえふをです。

最近よく聞くけど「つみたてNISA」ってなに?

投資で得た利益に税金がかからないとてもお得な制度のことだよ!

投資ってよくわからないけど、リスクがあるんじゃないの?

もちろんリスクもあるよ!運用1カ月目の私がわかりやすく解説していくね。

本記事ではつみたてNISAのメリット・デメリットを解説していきます。

つみたてNISAはこんな人におすすめです。

- 投資経験が少ない方

- 小額からコツコツと長期投資を始めてみたい方

- 投資にかけれらる時間が少ない方

- 将来のための資産を築きたい

最近よくテレビなどでもコロナ禍において投資に対する意見について耳にする機会が多くなったのではないでしょうか?

例えばこんな声を聞きませんか?

コロナ禍で投資家だけが儲けている!

経済的格差が広がっている!

上記のような声が少なからず聞こえてきます。つい最近まで私もそう思っていました。

しかし、いざ投資を始めようとしても

よくわからないし、今さら始めるのは遅いんじゃないの?

投資ってギャンブルじゃないの?

上記のように思う方も多いのではないでしょうか?

その悩みをつみたてNISAで投資デビュー1カ月の私が2つのポイントに沿って解説していきます。

- つみたてNISAとは?

- つみたてNISAのメリット・デメリットは?

投資のことがよくわからない方や投資をしたことがない方もこの記事を読み終えるときには投資に対する理解が深まるように解説していきますね。

興味のある方はぜひ最後までお付き合いください。

つみたてNISAってなに?

そもそもNISAとは英語で「Nippon Individual Savings Account」の頭文字をとって「NISA」といいます。

日本語に訳すと「小額投資非課税制度」といいます。

つまり投資の利益に税金がかからないとってもお得な制度のことだよ!

投資を始める場合、証券口座を開設する必要があります。

NISAは、税金のかかる普通の口座とは別に税金のかからないNISA口座として開設する必要があります。

つみたてNISAとは?

積立投資に特化したNISAで、元々あった一般NISA制度の反省点を踏まえて2018年に新しくできた制度で、つみたてNISAと一般NISAのどちらかを選んで利用することができます。

つみたてNISAと一般NISAを簡単に比較した表は下になります。

| つみたてNISA | 一般NISA | |

| 年間投資上限額 | 40万円 | 120万円 |

| 非課税運用期間 | 最長20年 | 最長5年 |

| 投資商品 | 国が定めた基準を満たした投資信託 | 株式・投資信託・ETF・REIT |

| 購入方法 | 積立のみ | 一括or積立 |

| 口座開設期間 | 2042年分まで | 2023年分まで |

| こんな人におすすめ | 小額からコツコツ運用したい | 自由に運用したい |

上記の表からつみたてNISAで覚えておきたいポイントは4つです。

- 非課税投資枠は年間40万円/年(33,333円/月)

- 購入した年から数えて20年間は非課税となる

- 買付は定期的な積立であること

- 対象商品は金融庁により厳選された投資信託など

非課税で運用できる資産は最大800万円を20年間も非課税で運用できるんだね

非課税枠の取り扱いについて

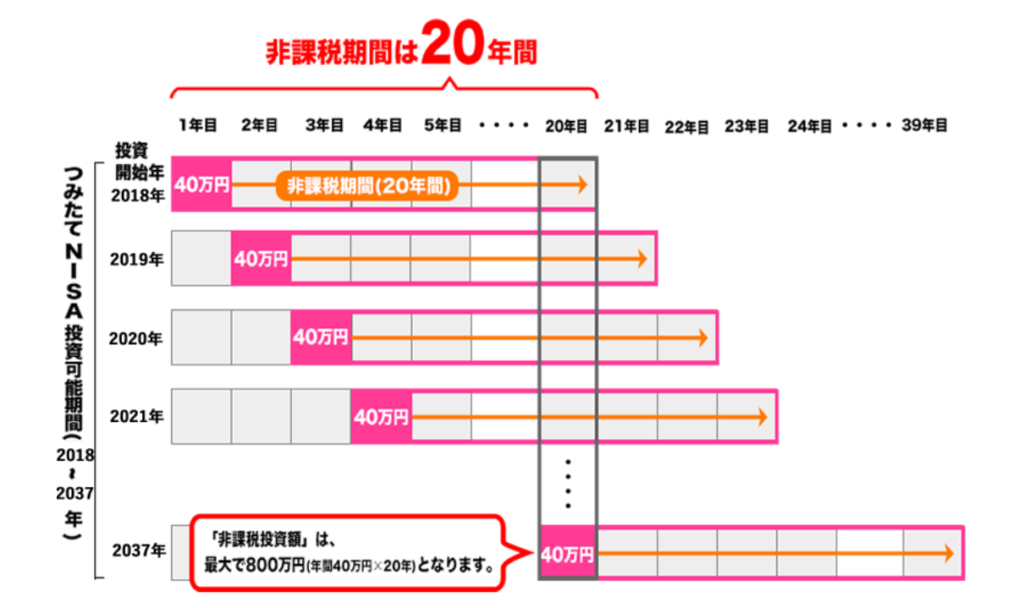

つみたてNISAでは、購入した年から数えて20年間は非課税で運用できます。

つみたてNISAの投資可能期間は、最大20年間となっています。

令和2年度の税制改正によりが口座開設期間が2037年→2042年まで5年間延長されたので、2023年までに開設すれば20年間の積立期間を確保する事ができます。

2021年につみたてNISA口座を開設した場合は、2040年までが投資可能期間となります。

上の図で説明すると

2018年に購入した商品は2037年に非課税期間が終了し、課税口座へ

2019年に購入した商品は2038年に非課税期間が終了し、課税口座へ

このように非課税期間は購入した年から20年間非課税で運用できるということになります。

なんか難しい~。結局どういうこと?

非課税期間が一度に終了するわけではないことだけ覚えておこう!

投資信託とは?

つみたてNISAの購入商品は投資信託等となっているので解説しておきます。

FP(ファイナンシャルプランナー)の教科書では投資信託について

多数の投資家から集めた資金を運用の専門家が株式や不動産などに分散投資して得た利益を投資家に配分するしくみの金融商品

上記のように説明されています。

投資のプロにお金を預けると、株や債券などに分散させて運用してくれるんだよ!

株の詰め合わせパックみたいなものなんだね!

投資信託の特徴としては

- 小額からの投資が可能となっている。

- 専門家が投資、運用している。

- 元本は保証されていない。

元本は保証されていないので覚えておきましょう!

つみたてNISA:メリットとデメリットについて解説

つみたてNISAのメリット

つみたてNISAのメリットについては下記の3つです。

- 運用利益が非課税

- 非課税期間は最長20年間

- 厳選した投資信託が対象

一つずつ解説していきます。

運用利益が非課税

本来、投資の利益には約20%の税金がかかります。

仮に投資の利益が100万円だった場合に

- 利益の100万円が全部貰えるわけではない。

- 約20%の20万円は税金として納める必要がある。(正確には20.315%)

- 税引き後の80%の80万円が利益となる。

上記のようになります。

しかし、NISA制度を利用すると

先ほどの例で行くと投資の利益が100万円だった場合

このように投資の利益にかかるはずの約20%の税金が非課税になるのが、NISAの最大のメリットです。

非課税期間は最長20年間

先ほど利益に税金がかからないと説明しましたが、その税金がかからない期間を非課税期間といいます。

つみたてNISAでは投資を始めた年から最長20年も非課税で運用することができます。

非課税期間が20年ってすごいの?

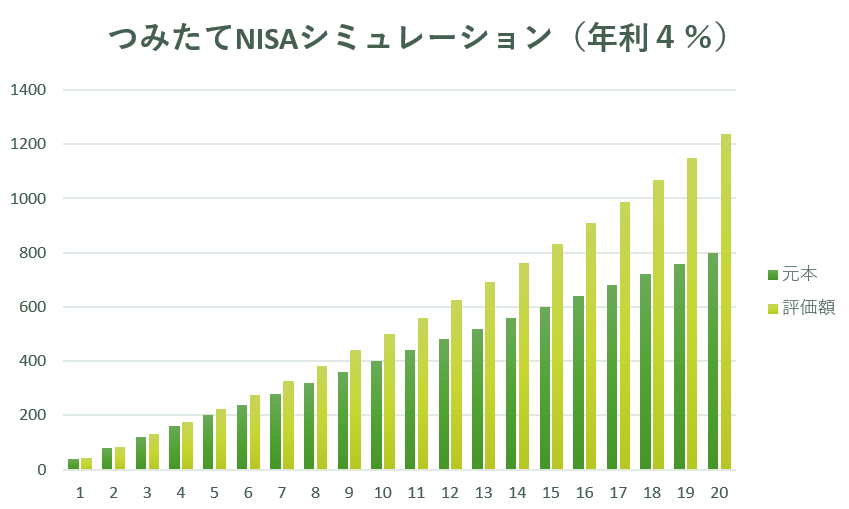

年間40万円を20年間つみたてした場合のシミュレーションをしてみたよ!

仮に年利4%で運用できたとすると

元本の合計 : 800万円

運用結果 :1239万円

運用益(非課税): 439万円

利益439万円に約20%かかるはずの税金88万円が非課税となります!!

439万円も利益がでるの!?

しかも88万円も非課税なのは大きいね!!

米国株式の過去200年の運用利回りが6.7%なので年利4%も現実的な数字だね!

厳選した投資信託が対象

対象商品は厳選した優秀な投資信託170銘柄程度となっています。

具体的な厳選する基準は下記のとおりです。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下に限定

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月でない

- デリバティブ取引による運用を行っていないこと

簡単にいうと低コストでシンプルな商品と覚えておきましょう。

つみたてNISAのデメリット

つみたてNISAってデメリットあるの?

融通が利かないなどデメリットもあるのでよく理解しておこう!

つみたてNISAで特に気をつけるべきデメリットは下記の3つです。

- 非課税期間終了後に含み損だと取得価格が下がる

- 非課税投資枠を再利用できない

- 損益通算・損失の繰越控除ができない

一つ一つ解説していきます。

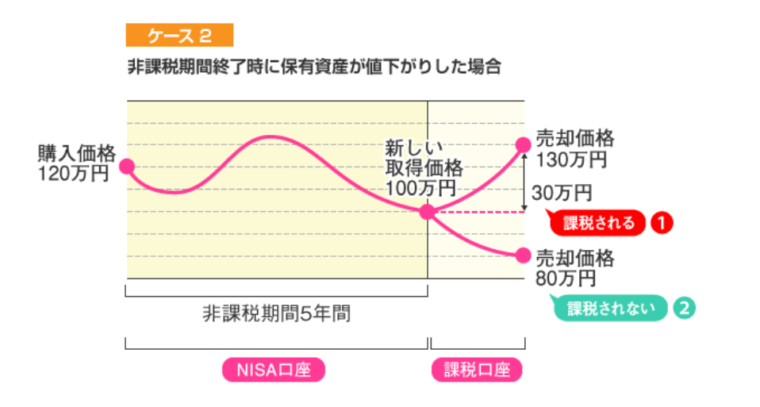

非課税期間終了時に値下がりしている場合に取得価格が下がる

非課税期間が終了するとつみたてNISA口座で保有している金融商品は、つみたてNISA開設時に同時開設した特定口座(課税口座)に特に手続することなく移管されます。

この時点で保有資産が値上がりしているか値下がりしているかで、その後の売却利益にかかる税金に差が出てきます。

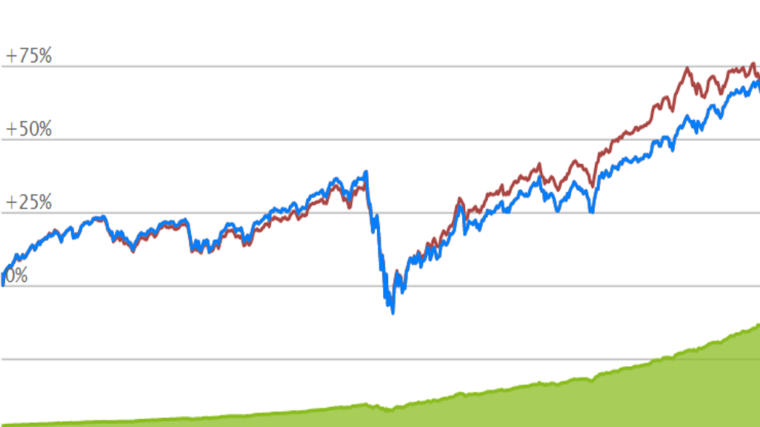

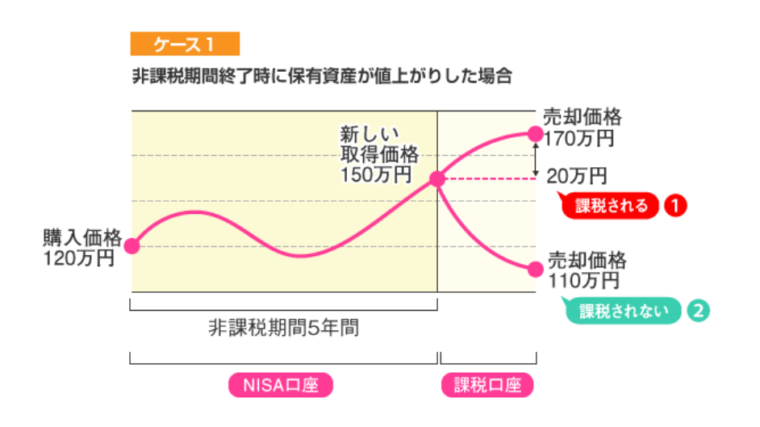

下の図は一般NISAの説明となっていますが、つみたてNISAなら非課税期間20年で同じ対策となります。

非課税期間に120万円で購入し、非課税期間終了時に150万円に値上がりしていた場合は、課税口座に移管される時点で150万円が新しい取得価格となります。

その後、課税口座で運用して売却する際に

①150万円から170万円に値上がりしていた場合は、利益の20万円に課税されます。

②150万円から110万円に値下がりしていた場合は、利益はないので課税されません。

仮に最初から課税口座で120万円購入し、170万円で売却すると50万円に課税されることになります。

NISA口座の方がお得なんだね!

非課税期間に120万円で購入し、非課税期間終了時に100万円に値下がりしていた場合に、課税口座に移管される時点で100万円が新しい取得価格となります。

①100万円から130万円に値上がりした場合は、利益の30万円に課税される

②100万円から80万円に値下がりしていた場合は、利益はないので課税されない

仮に最初から課税口座で120万円購入し、130万円で売却すると10万円に課税されることになります。

この場合だとNISA口座の方が損してる~!

100%得する訳ではないけど、つみたてNISAは長期投資向きだから15年以上保有すると平均リターンはプラスになる可能性が高いよ!

非課税投資枠を再利用できない

つみたてNISAの年間(1月~12月)の非課税枠は40万円となっています。

たとえば、ある年に商品を20万円購入していた場合、残りの非課税枠は20万円となります。

仮にすでに購入していた20万円分を売却したとして、残りの非課税枠が40万円に増えるというわけではありません。

売却した分の非課税枠が増えるわけじゃないんだね!

空いた非課税枠を再利用することができないの残りの非課税枠は20万円のままなので商品の入れ替えはできません。

この場合、この年の非課税枠に残る商品は20万円分になってしまうので長期投資のメリットを生かせない可能性があるので注意しましょう!

使わなかった非課税投資枠を繰り越せない

つみたてNISAでは年間の非課税投資枠は40万円ですが、小額から始める人も多いと思います。

僕は2万円から始めようと思っているよ!

たとえばつみたてNISAを2万円から積み立てを行い、1年間に24万円しか使わなかった場合、残りの非課税枠の16万円は翌年に繰り越すことができません。

損益通算・損失の繰越控除ができない

つみたてNISAでは損益通算や損失の繰越控除ができません。

損失(赤字)と利益(黒字)を相殺することをいう

例:口座Aで100万円の利益、口座Bで100万円の損失が出た場合、損益通算をすることで100万円-100万円=0円となり相殺される

もし口座BがつみたてNISAだった場合、口座Aの利益と損益通算できないため口座Aの100万円にそのまま約20%の税金がかかります。

損益通算しても損失が残る場合には、残りの損失を最長で3年間繰り越して相殺できる

つみたてNISA以外にも投資をしたいという方は覚えておこう!

まとめ:メリット・デメリットを理解して投資をはじめよう!

私も最近まで投資をしようとも思っていませんでした。

投資といえばFXなどの短期投資しかイメージがなくて投資は怖いと思っていたよ

つみたてNISAのメリットは

つみたてNISAのデメリットは

メリットとデメリットをしっかり理解しておきましょう!

つみたてNISAがおすすめな人は

- 投資経験が少ない方

- 小額からコツコツと長期投資を始めてみたい方

- 投資にかけれらる時間が少ない方

- 将来のための資産を築きたい

投資はリスクがあるため基本的な知識が必要ですが、正しく理解し、つみたてNISAのような国が推進する制度を利用することで大きくリスクを減らして始めることができます。

投資に興味がある方や投資に興味が湧いてきた方は、ぜひつみたてNISAから資産運用始めてみましょう!